En 2025, el sector PMGD chileno se consolida con proyectos Solar y BESS: más de 9,4 GW en obras y picos diurnos con ~60% solar. La hibridación con baterías reduce vertimientos, habilita arbitraje horario y mejora cumplimiento técnico, estabilizando ingresos y elevando la bancabilidad de las plantas.

La información, datos y casos de estudios de este artículo fueron tomados del Reporte capacidad instalada y generación Agosto 2025 publicado por La Asociación Chilena de Energía Solar (ACESOL)

PMGD en 2025: MÁS solar, MÁS almacenamiento, MÁS gestión

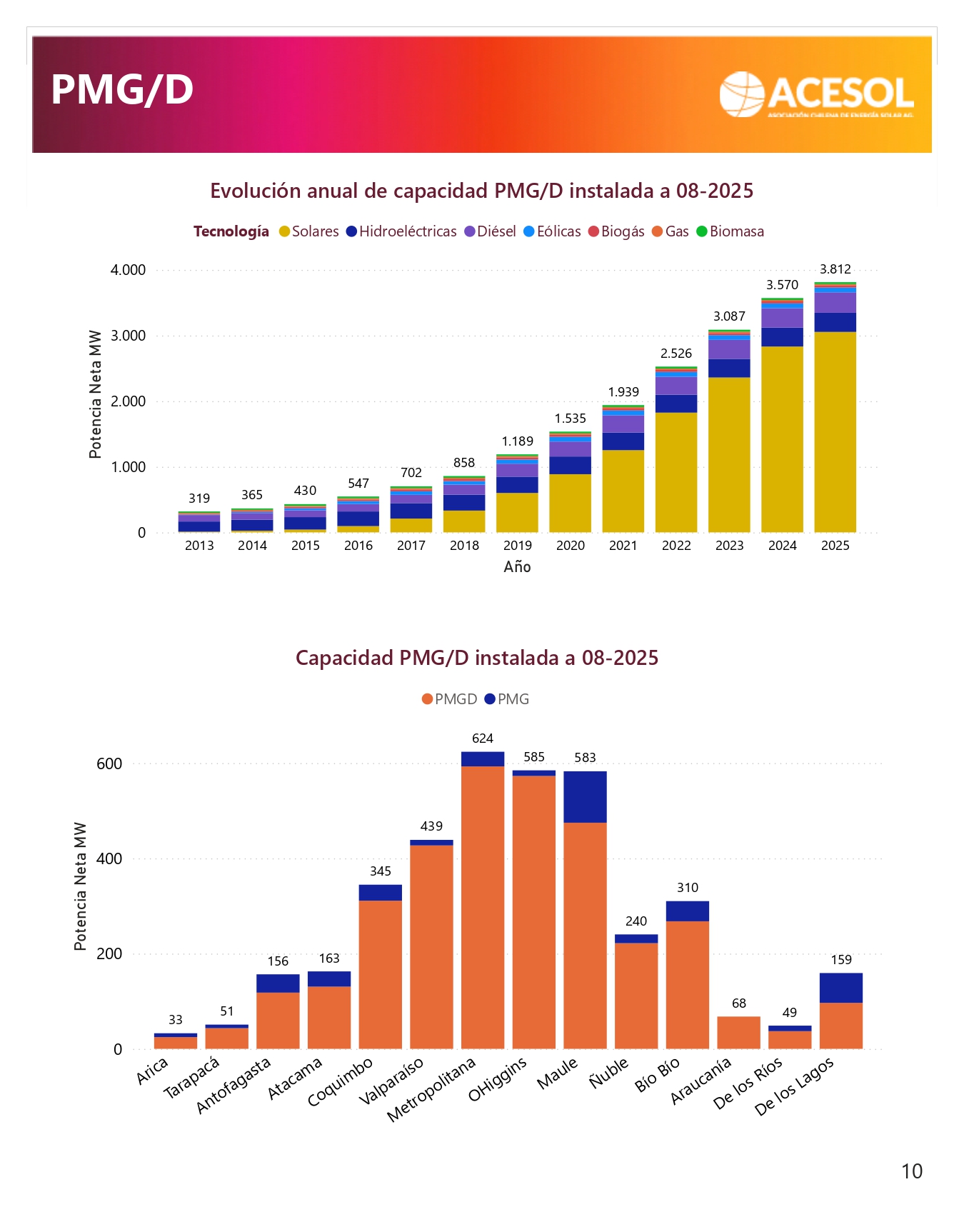

En 2025, el ecosistema de Pequeños Medios de Generación Distribuida (PMGD) dejó de ser solo una vía de conexión para proyectos solar medianos y pasó a convertirse en el terreno donde se consolidan tendencias estructurales: mayor participación fotovoltaica en horas diurnas, carteras de proyectos solares distribuidos por región y, sobre todo, una acelerada hibridación con BESS (baterías) para arbitraje horario, reducción de vertimientos y cumplimiento operativo.

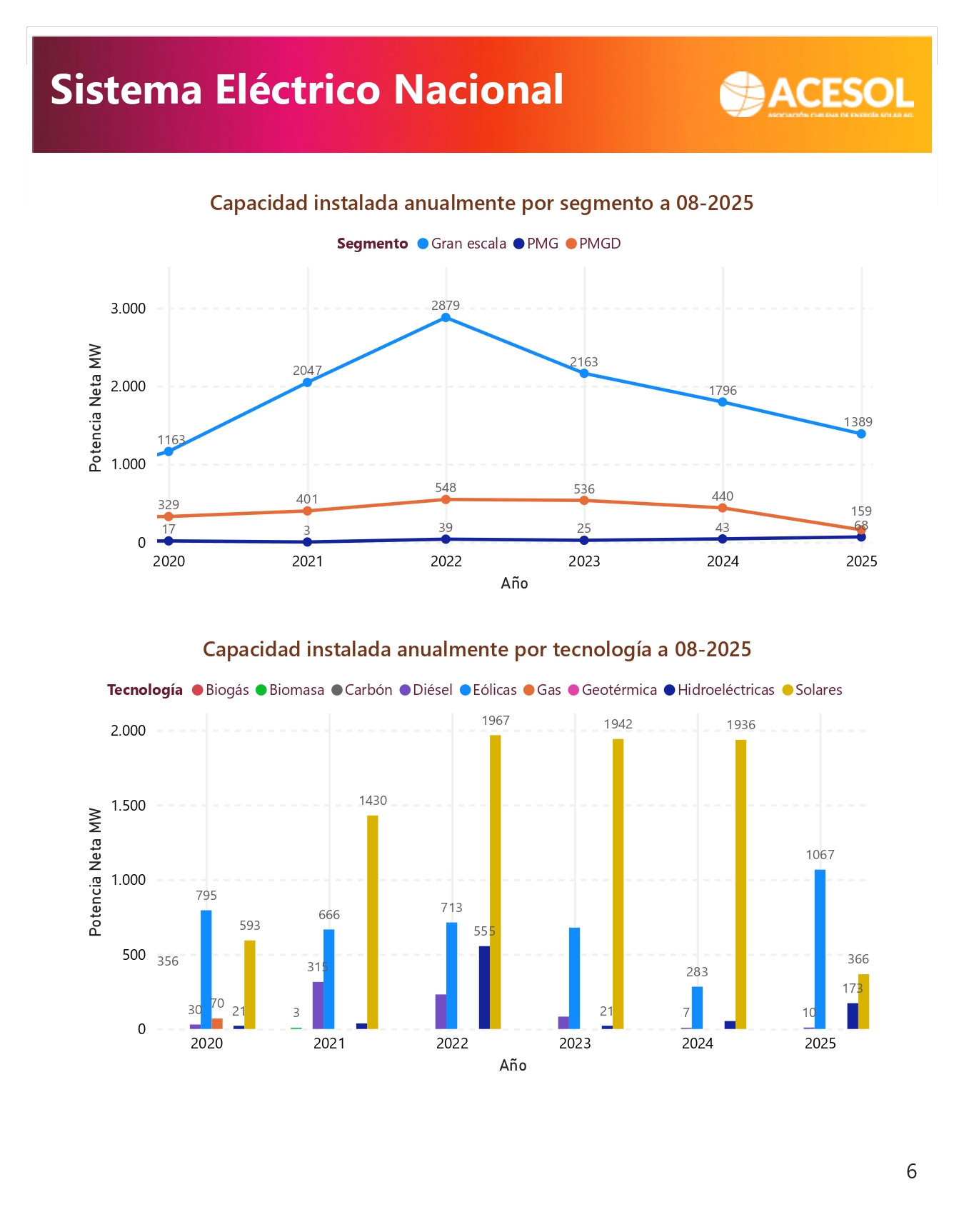

El Reporte ACESOL de agosto 2025 muestra tres señales claras. Primero, la expansión del pipeline en construcción, que supera los 9,4 GW a nivel nacional, con más de la mitad asociada a solar fotovoltaica (4.959 MW; 52,7%) y con un bloque relevante de Solar + BESS (1.533 MW; 16,3%).

A ello se suman 1.779 MW (18,9%) de capacidad de BESS “puro” en obras, y segmentos PMGD/PMG fotovoltaicos adicionales, entre ellos PMGD FV (855 MW; 9,1%) y PMG FV + BESS (157 MW; 1,7%), lo que confirma que el almacenamiento ya no es accesorio, sino parte del diseño dominante de nuevas plantas conectadas bajo estos regímenes.

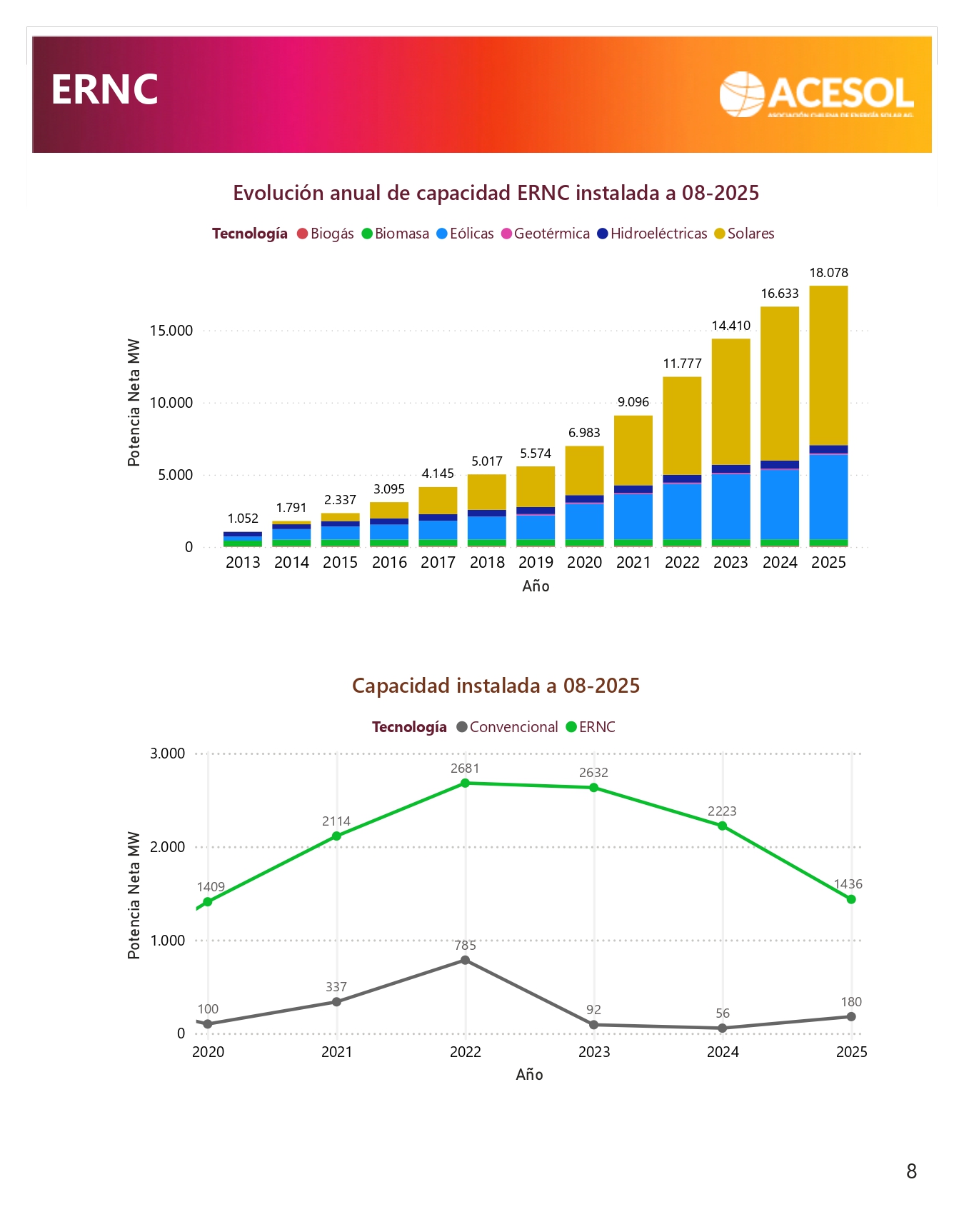

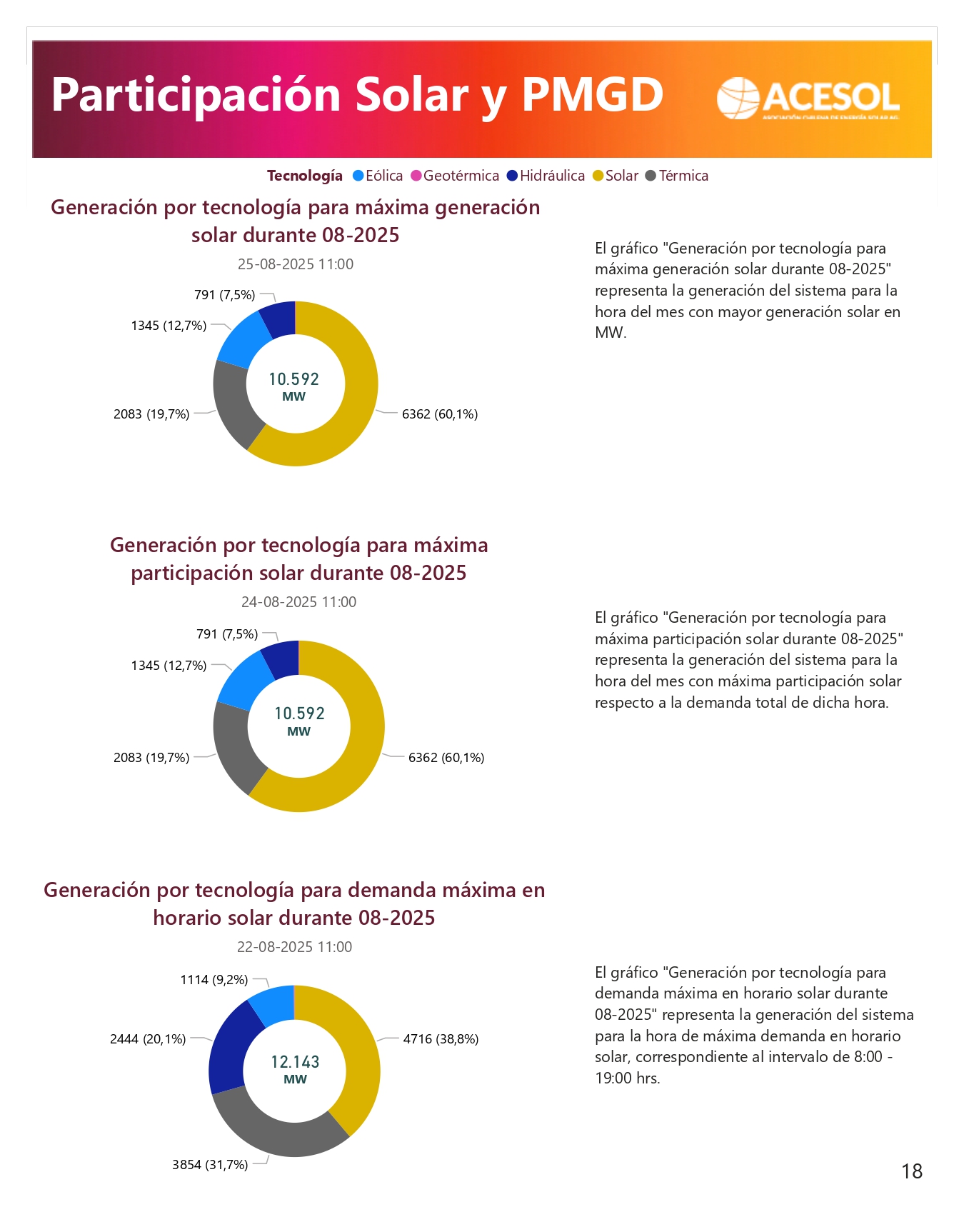

La segunda señal es de operación del sistema: en la hora de máxima generación solar de agosto se observa un mix donde la fotovoltaica con paneles solares aporta 60,1% de la potencia instantánea, seguida por otras tecnologías (eólica, hidráulica, térmica), y con totales que se mueven en el rango de 10.592–12.143 MW según la figura (máxima generación solar vs. máxima participación solar vs. demanda máxima en horario solar).

Ese pico se registró hacia las 11:00 de la franja diurna (24–25 de agosto), y sirve de radiografía de cómo la curva solar ya condiciona la operación del SEN en pleno invierno tardío.

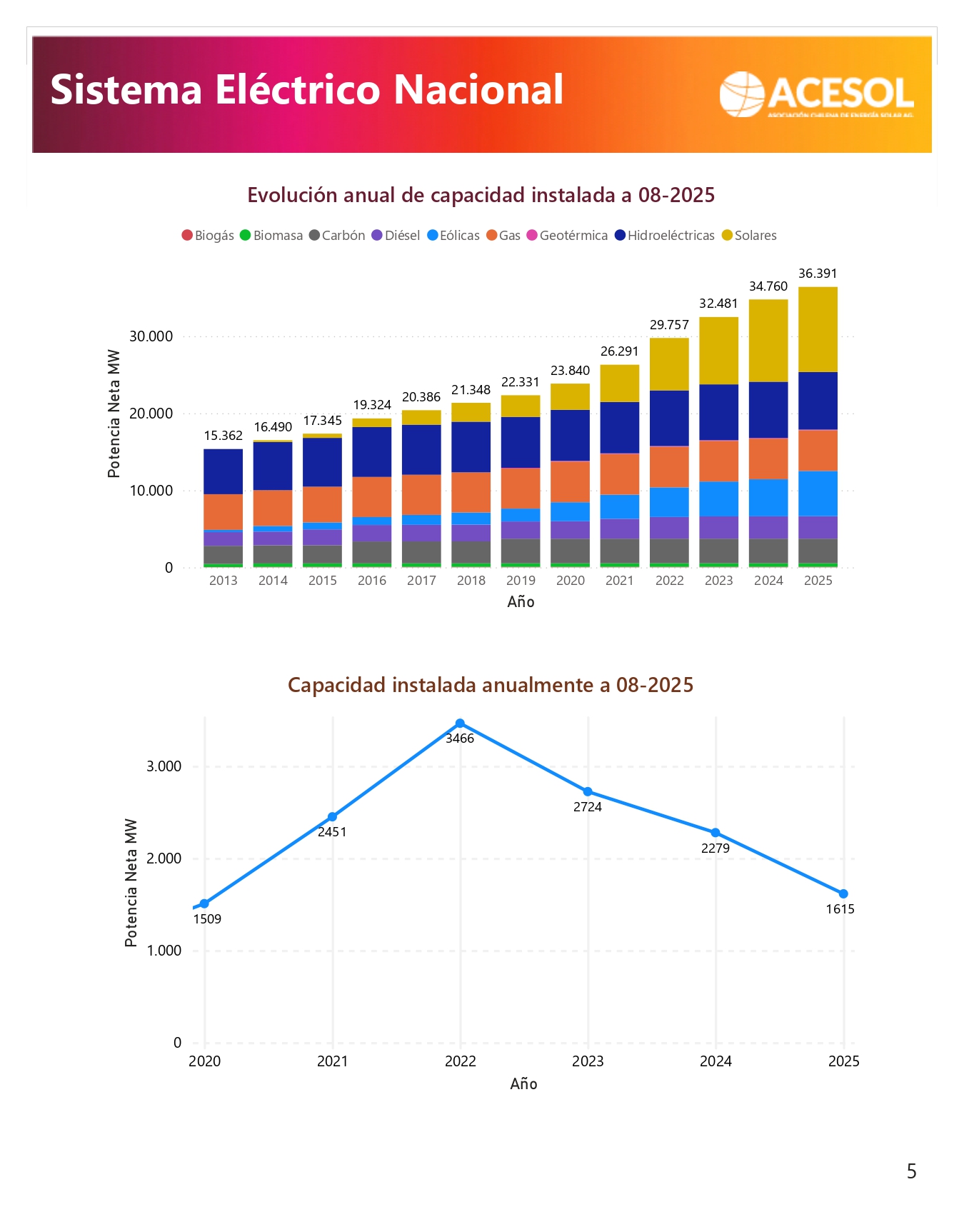

La tercera señal es de producción: la generación mensual total del sistema se ha mantenido en torno a los 7–7,4 TWh durante 2025; en agosto, las series del reporte la sitúan cerca de 7,21 TWh, una cota que —considerando estacionalidad y clima— reafirma el peso de la solar en la canasta tecnológica y la necesidad de estrategias de almacenamiento para capturar valor en ventanas de precios vespertinos.

Por qué el PMGD Solar + BESS se impone: del arbitraje al cumplimiento técnico

La hibridación de proyectos Solar PMGD con BESS responde a drivers técnicos y económicos observables en las cifras.

Con 1,53 GW de capacidad Solar + BESS en construcción y casi 1,8 GW de BESS dedicado, la industria está internalizando que el almacenamiento suaviza rampas, desplaza energía de las horas de baja valorización a las de mayor precio y ayuda a disminuir vertimientos ante congestión o restricciones locales.

Estas plantas, además, elevan su bancabilidad al estabilizar flujos de caja y cumplir con consignas de rampa, potencia reactiva y soporte de tensión/frecuencia del sistema.

En un año donde la participación solar instantánea alcanza niveles de ~60% en ciertos momentos del día, el BESS es el mecanismo práctico para convertir ese pico en ingresos sostenibles y KPIs de disponibilidad más robustos.

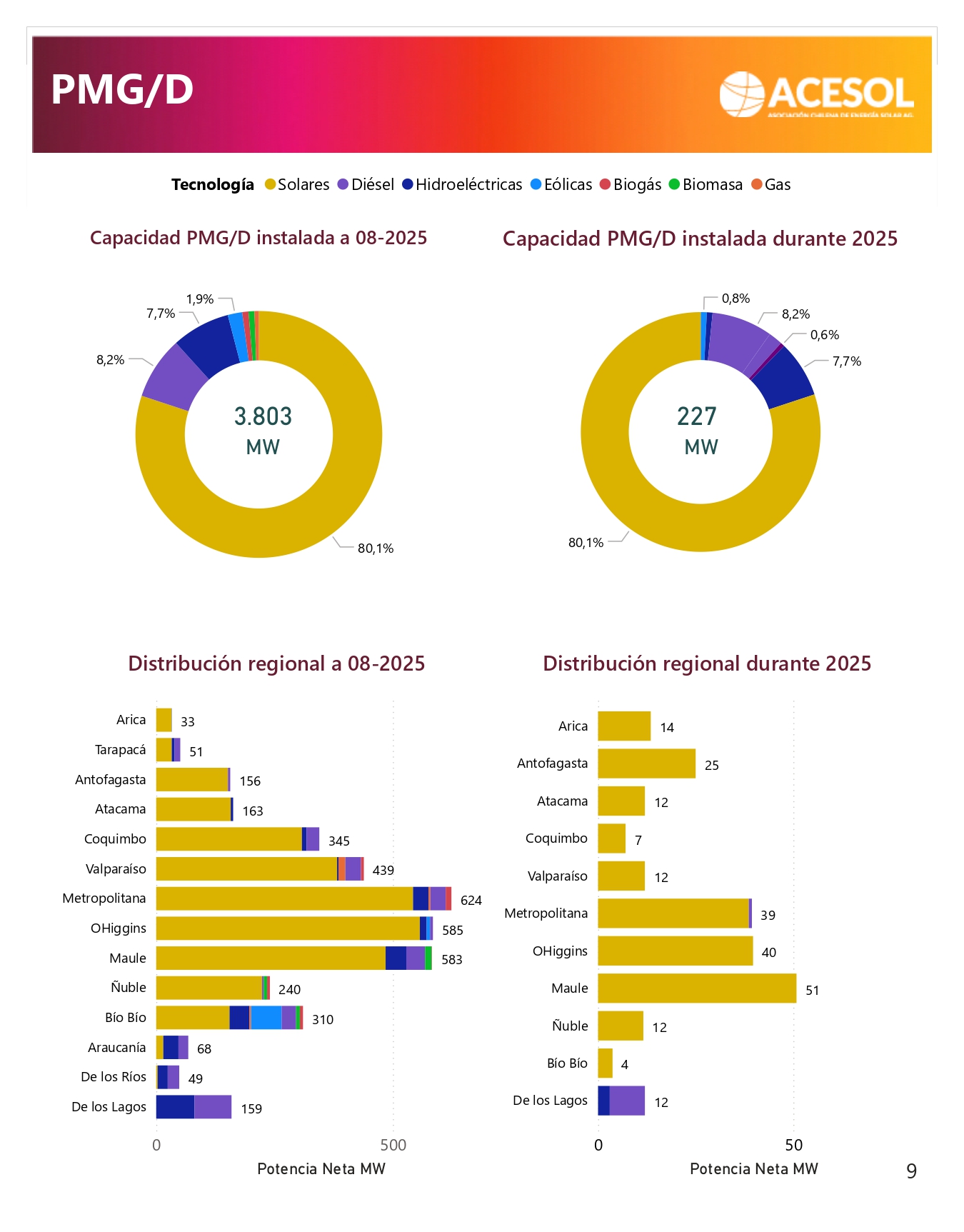

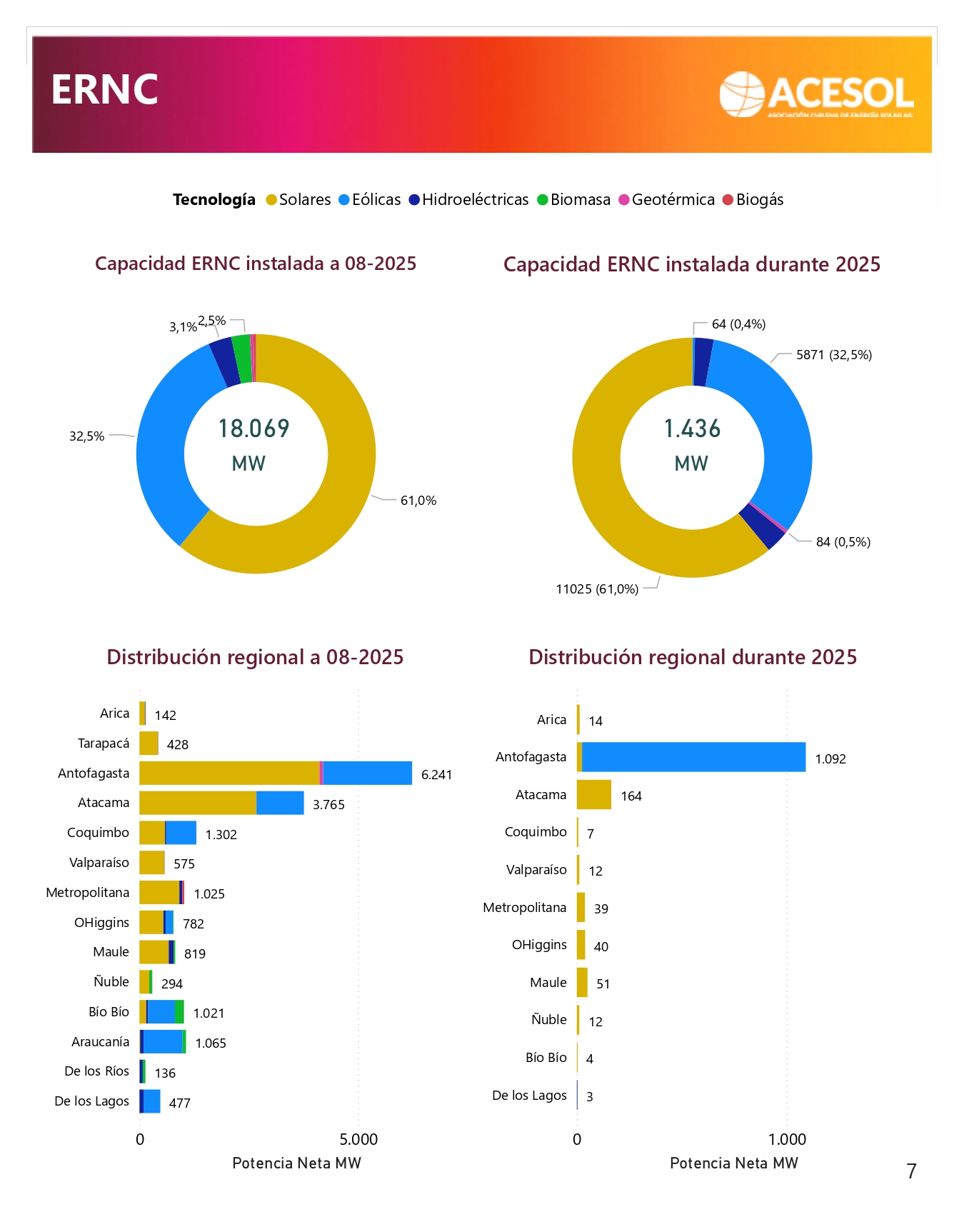

Geografía y portafolio: cómo se distribuyen los proyectos PMGD y el BESS

La foto regional muestra que el pipeline en construcción se concentra en zonas históricamente solares —norte y centro-norte—, con bloques relevantes de Solar Fotovoltaico y de Solar + BESS distribuidos entre PMG y PMGD.

Aunque las tablas del reporte son extensas, la lectura integrada es nítida: los PMGD fotovoltaicos siguen siendo parte sustantiva del crecimiento, y la presencia de BESS en obra anticipa una operación más flexible en alimentadores de media tensión.

Asimismo, el panel de “Participación Solar y PMGD” sugiere participaciones regionales elevadas, con casos que rozan el 100% en determinados tramos/segmentos, coherentes con la irradiancia y la infraestructura de conexión disponibles.

Operación diaria: qué nos dicen los picos de agosto sobre gestión y mercado

Las tres vistas de agosto —máxima generación solar, máxima participación solar y demanda máxima en horario solar— permiten leer la “nueva normalidad” del SEN.

![]() En el primero y segundo caso, la solar se ubica al tope del mix con 60,1% de participación a las 11:00, desplazando parte de la térmica y modulando la hidráulica y la eólica.

En el primero y segundo caso, la solar se ubica al tope del mix con 60,1% de participación a las 11:00, desplazando parte de la térmica y modulando la hidráulica y la eólica.

En la tercera vista, aun con demanda alta dentro de 08:00–19:00, el sistema opera con una estructura tecnológica donde la fotovoltaica sigue pesando con fuerza, lo que implica que los PMGD más competitivos serán los que, con BESS, logren mover energía a la tarde-noche y cumplan rampas y consignas sin penalizaciones.

Todo esto refuerza la lógica de un PMGD solar que deja de ser “solo generación” para convertirse en una unidad de gestión activa de energía.

Tabla comparativa: capacidad en construcción a 08-2025 (Chile)

La siguiente tabla resume la capacidad en construcción y su composición tecnológica/segmento, tal como aparece en el reporte de agosto. Es una instantánea útil para dimensionar el peso de BESS y de los proyectos Solar dentro del universo PMG/PMGD:

| Categoría (obras) | Capacidad (MW) | Participación |

|---|---|---|

| Solar Fotovoltaico | 4.959 | 52,7% |

| BESS (almacenamiento) | 1.779 | 18,9% |

| Solar Fotovoltaico + BESS | 1.533 | 16,3% |

| PMGD Fotovoltaico | 855 | 9,1% |

| PMG Fotovoltaico + BESS | 157 | 1,7% |

| Total en construcción | 9.415 | — |

Fuente: Reporte ACESOL agosto 2025 (potencias netas; “proyectos en construcción” según Resolución Exenta N°526 de la CNE).

Implicancias para 2025–2026: diseño, postventa y datos como ventaja competitiva

El paso a PMGD Solar + BESS no solo reconfigura la ingeniería, también eleva el estándar de postventa: commissioning más exhaustivo, trazabilidad de firmware y parámetros, matrices de compatibilidad (inversor–BESS–EMS–medición), y reportería mensual con KPIs como disponibilidad, PR y SoH/SoC del sistema de baterías.

Con un año donde los peaks diurnos convierten a la solar en la tecnología dominante por intervalos, los instaladores que sean capaces de integrar BESS con lógicas de control (EMS) y operar sobre datos —curva I–V, meteorología, alarmas— maximizarán la captura de valor.

Desde el punto de vista comercial, el pipeline en construcción revela que la demanda por soluciones híbridas seguirá acelerándose: lo sensato para desarrolladores e integradores es consolidar catálogos de equipos de energía solar homologado y estrategias de O&M predictivo que respalden garantías y SLA, alineados con los requisitos del Coordinador.